「いろんな銀行を比べてみたいけど、手間がかかりそう…」

「難しそうで後回しにしてしまっている…」

そんなふうに感じているママ、多いのではないでしょうか。

わが家もそうでした。

実は、住宅ローンの診断ってとっても簡単にできます。

私が使ったのは「モゲチェック」というサービス。

スマホから5分程度で、今の住宅ローンがお得かどうか診断してくれます。

今回は、実際に借り換えを検討したときにモゲチェックを使ってみた手順をご紹介します✨

🍀この記事でわかること🍀

- モゲチェックの登録方法と所要時間

- 診断に必要な情報(準備するもの)

- 診断結果の見方と次のステップ

\ 無料5分で住宅ローン診断 /

そもそもモゲチェックとは?(1分でおさらい)

モゲチェックは、住宅ローンの借り換えシミュレーションを無料でできるサービスです。

AIが今の条件と比較して、どれくらい節約できるかを診断してくれます。

| 特徴 | 内容 |

|---|---|

| 費用 | 完全無料(診断も借り換えサポートも) |

| 操作 | スマホ完結・審査なし |

| 診断 | AI診断で複数銀行をまとめて比較 |

| 時間 | 登録〜診断完了まで約5分 |

▶ 評判・口コミが気になる方は「モゲチェックの評判は本当のところどう?」もあわせてご覧ください。

診断前に準備するもの

モゲチェックを使う前に、以下の情報を手元に用意しておくとスムーズです。

書類を出さなくても、おおよその数字でOKです。

細かい数字がわからなくても大丈夫。

ざっくりした数字でも診断できますので、まずは試してみることが大切です!

モゲチェックの使い方【8ステップで完了】

STEP1:公式サイトにアクセスして「無料登録」

モゲチェック公式サイトにアクセスして、「無料で診断する」ボタンをタップします。

メールアドレスとパスワードを設定するだけで登録完了。

SNS連携(Google・Appleでログイン)でもOKです。

私は新しくアカウントを作るのが面倒だったので、Googleでサクッとログインしました。

スマホでもPCでも使えますよ

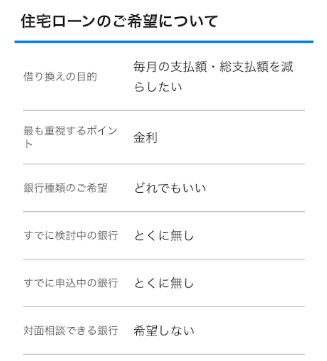

STEP2:借り換え希望条件を入力

最初に「借り換えの希望条件」を入力します。

選択式なので迷わず進められます。

- 借り換えの目的(月々の支払いを減らしたい・総返済額を減らしたいなど)

- 希望する金利タイプ(変動 or 固定)

- 対面相談の希望(オンラインのみ・対面もOKなど)

「対面での相談は希望しない」を選ぶと、余計な営業を避けられるのでおすすめです。以前、地銀で対面相談したときに不要な保険をセットで提案されてしまった経験があるので、私はここで「オンラインのみ」を選びました。

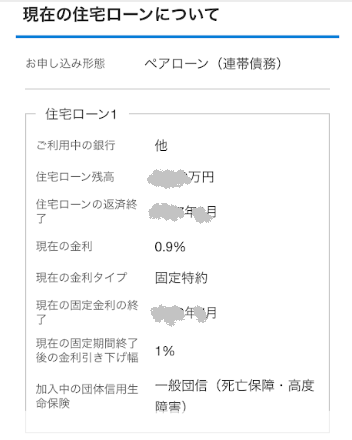

STEP3:現在の住宅ローン情報を入力

次に、現在借りているローンの情報を入力します。

- 物件の種類(マンション or 一戸建て)

- 現在の金融機関

- ローン残高

- 現在の金利・金利タイプ(変動 or 固定)

- 残り返済期間

入力は選択式や数字入力が中心なので、難しくありません。

「わからない」を選べる項目もあるので、全部正確に把握していなくても大丈夫です。

わが家はペアローンだったので「ペアローン」を選択。私は手元の資料を見ながら残高や金利を入力しました。

STEP4:お仕事・資産情報を入力

ご自身の収入・資産に関する情報を入力します。

- 年収

- 勤続年数

- 預貯金の目安

実際に審査が行われるわけではなく、どの銀行への借り換えが可能かをシミュレーションするための参考情報です。

おおよその数字で問題ありません。

現状を書くだけなので、迷うところは特にありません。

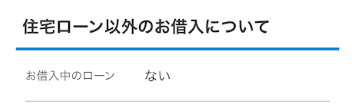

STEP5:その他の情報を入力

追加でいくつかの情報を入力します。

- 他のローンの有無(車のローン・カードローンなど)

- ペアローンの場合はパートナーの情報

わが家は他のローンなし・パートナーの年収もざっくり入力しました。「正確な数字がないと…」と心配しなくて大丈夫です。

STEP6:申込者の基本情報を入力

氏名・生年月日・お住まいの都道府県などを入力します。

入力した情報は診断のためだけに使われます。個人情報の取り扱いが心配な方は「モゲチェック 個人情報」で調べてみると安心できます。

STEP7:アンケートに回答

最後に簡単なアンケートがあります。

保険相談の希望など、追加サービスの案内に関する設問です。

不要なサービスは「希望しない」でOKです。私はすべて「希望しない」で進みました。その後、余計な営業は一切ありませんでしたよ。

STEP8:診断結果を待つ

入力が完了すると、AIが自動で複数の銀行と比較してくれます。

私は早朝に申し込んだのですが、午前9時すぎには結果が届いてびっくり!

「住宅ローンの借り換え=大変そう」というイメージがあっただけに、思っていた以上にサクッとできました✨

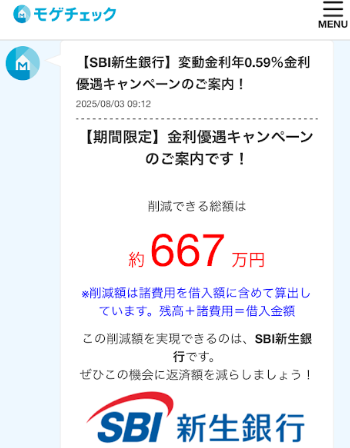

- 今の住宅ローンとの差額(年間・総額)

- おすすめの借り換え先銀行と金利

- 借り換えた場合の総返済額の変化

診断結果を見て、借り換えが有利そうなら詳細相談へ。

逆に「今の銀行の方がいい」となれば、そのまま何もしなくてOKです。

私の場合は、診断結果を見たところ今の住宅ローンが一番条件が良かったので、今回は借り換えせず見送りました。それがわかっただけでも十分な収穫でした!その後も余計なメールや電話は一切なく、気軽に使えましたよ😊

診断結果の見方【ポイント3つ

① 削減額は「総返済額の差」で判断する

「月々〇〇円お得」より「総返済額が〇〇万円少なくなる」を重視しましょう。

月々1,000円の差でも30年だと36万円の差になります。

② 諸費用(借り換えコスト)も計算に入れる

借り換えには登記費用や手続き費用がかかります(数十万円が相場)。

削減額がこれを下回るなら、借り換えない方が賢明です。

以前、地銀で対面相談したときに不要な保険をセットで提案されてしまいました。モゲチェックはオンラインで複数行を比較できるので、こういった余計な提案に流されにくいのも助かっています。

③ 「金利差0.3%以上・残期間10年以上」が借り換えの目安

一般的に、この条件を満たしていると借り換えのメリットが出やすいと言われています。

ただし物件や属性によっても変わるので、あくまで参考程度に。

▶ 詳しくは「モゲチェックのデメリット5つを正直に解説」もあわせてご覧ください。

よくある質問(Q&A)

まとめ:5分で住宅ローンを「見える化」してみよう

「我が家の住宅ローン、このままでいいのかな?」と少しでも気になっているなら、まず診断してみることをおすすめします。

診断結果によっては、何十万円もお得になるかもしれません。

逆に「今のままでOK」とわかれば、それはそれで安心できます🍀

まずは無料診断、試してみてください!

まずは気軽にシミュレーションして、自分に合う条件をチェックしてみてくださいね。

\ 無料5分でローンの「見える化」から /

コメント