こんにちは、理系ママのさらです。

節約を続けていると、少しずつお金が浮いてきますよね。

▼節約はどうすればいいの?と思う方はこちらもおすすめ

でもここでよくある疑問が出てきます。

「浮いたお金って、どうすれば正解?」

実は、節約はゴールではなく、家計の土台づくりにすぎません。

その先に「お金をどう使うか」を考えることで、節約の効果は何倍にもふくらみ、安心や楽しさにつながります。

例えば、将来の備えになったり、ちょっとしたご褒美に使えたり…。

ここからの工夫で、家計がぐんとラクになるんです。

今回は、おすすめの使い方を5ステップでご紹介します。

順番通りに進めれば、無理なく家計が安定し、さらに成長させることができますよ。

Step1 生活防衛資金をまずは確保(現在のため)

最初に考えるべきは、生活費×3〜6か月分の「生活防衛資金」を持つことです。

例:毎月の生活費が20万円なら、60〜120万円が目安。

生活防衛資金とは、病気やケガ、失業などで収入が減ったときに、生活に必要な最低限のお金(食費・住居費・光熱費用など)をまかなうための“安心のクッション”です。

これがあるだけで、家計の安定感も精神的な安心感もぐんと高まります。

- 普通預金やすぐ引き出せる口座に置く

- 投資や定期預金には回さず、必要なときにすぐ使えるようにする

生活防衛資金をためるためには、まずは「今どれくらいお金を使っているか」を知ることが大切です。

我が家は家計簿アプリを使って、自動で家計を見える化しています。

▼家計簿アプリについて詳しく知りたい方はこちらをどうぞ!

Step2 借金があるなら返済優先(正常な状態に戻す)

節約で浮いたお金を最大限活かすためには、まず借金を返すことが基本です。

高金利の借金から順に返すと、余計な利息を減らせて、家計もぐっとラクになります。

特に注意すべき高金利の借金

- クレジットカードのリボ払い(年利10〜15%ぐらい)

- カードローン・キャッシング(年利10〜15%ぐらい)

たとえば30万円を年利15%で借り続けると、1年で約4.5万円の利息が発生。

利息だけで家計を圧迫してしまうので、こうした高金利借金は最優先で返済しましょう。

その他の借金

- 自動車ローン(年利1~5%程度)

- 奨学金(年利0~3%程度) など

利息は低めでも、余裕があるときに少しずつ返済を進めることで、家計に余裕が生まれます。

例外になる借金

- 住宅ローン (年利0.6~2%程度)

→ 金額が大きく返済期間も長いため、無理に返済しなくてもOK。余裕があるときに繰り上げ返済を検討 - クレジットカードの一括払い

→ 金利がかからないため今回は返済対象外

借金を整理し、まずは高金利から片づけることで、家計も気持ちも“正常な状態”に戻ります。

住宅ローンの繰り上げ返済については、別記事で詳しく解説予定です。

Step3 数年以内に使う予定があるお金は目的別に貯金(近い未来のため)

「車の買い替え」「子どもの教育資金」「旅行」など、3〜5年以内に使う予定のお金は、安全性の高い普通預金や目的別口座で管理します。

ネット銀行のサブ口座を活用すれば、「教育資金」「旅行資金」など名前を付けて分けられるので管理もラクです。

- すぐ引き出せる口座で管理

- 投資ではなく、確実に残すことを優先

- 他の資金と混ざらないように分ける

▼目的別口座について詳しく知りたい方はこちらもどうぞ!

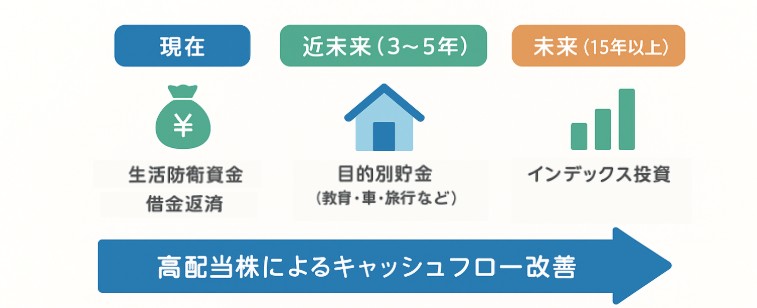

Step4 15年以上使わないお金はインデックス投資で運用(遠い未来のために)

老後資金や子どもの大学資金など、15年以上先に使う予定のお金は、長期のインデックス投資でコツコツ育てましょう。

私の実体験では、子どもの教育資金をオルカンに投資しており、現時点で元本の1.5倍以上に増えています。

これからも増減はあると思いますが、使用するのは約10年後からなので、安心して保有できています。

長期で運用すれば、貯金だけで置いておくより少ないお金で必要額を準備でき、複利の力でお金も育ちます。

過去のデータを見ても、15年以上続ければ損をする確率は低めです。

- 生活防衛資金と短期目的資金を確保してから始める

- 毎月少額からでもOK(クレジットカード積立でポイント活用も可能)

▼インデックス投資をもっと詳しく知りたい方はこちらもどうぞ!

Step5 すぐに使わないお金でキャッシュフロー改善(やや上級編)

老後ほど遠くないけれど、当面使う予定がないお金は、高配当株で配当金という形の現金収入を得ることも可能です。

インデックス投資が「未来のための資産形成」として複利で増やすのに適しているのに対し、高配当株は今も将来も楽しめる収入として実感できます。

ただし、個別株は銘柄選びや分散投資の知識が必要で、インデックス投資よりリスクは高めです。

私の実体験では、コツコツ高配当株を購入していくことで、家族での年1回の旅行分くらいの配当収入を得られるようになりました。

配当金は今は家族旅行などに使い、将来は子どもの仕送りや老後資金の足しにすることもできそうで、楽しみにしています。

- 高配当株(配当利回り3%以上)をコツコツ購入して、現金収入を作る

- 配当金は旅行や日々のちょっとした楽しみに活用する

- 分散投資を意識して、リスクも少しずつ管理する

Step1〜4は、誰でも取り入れやすい基本の流れです。

Step5の「高配当株」はリスクも伴うので、メリットを感じて挑戦したい人だけでOK。

無理にやらなくても、インデックス投資までで十分しっかり未来に備えられますよ。

詳細については、高配当株でキャッシュフローを作る方法の記事をアップ予定です。こちらも更新をお楽しみに!

貯金と投資のリスクを整理しておこう

ここまでで、節約で浮いたお金の使い方を5ステップで紹介しました。

最後に、貯金と投資のリスクの違いを整理しておきます。

特に子育て世代は、学費や教育費の上昇も考慮しておくと安心です。

| 項目 | メリット | リスク |

| 貯金 (普通預金・定期預金) | 元本保証されるので安心 | インフレでお金の価値が下がる可能性 特に学費・教育費は年々上昇しており、貯金だけでは将来必要額に届かないことも |

| インデックス投資 | 長期で見ると複利で増える可能性大 | 元本保証なし 短期では上下するリスクあり |

| 高配当株 (個別株) | 配当金という現金収入を得られる | 株価変動リスク、銘柄選びや分散が必要 |

- 安全性重視なら貯金、長期の資産形成ならインデックス投資

- 教育費など将来の大きな支出に備える場合は、貯金+長期投資の組み合わせが安心

- 今から楽しみたいなら高配当株も選択肢に

- リスクを取らないことも、インフレによるお金の価値減少というリスクにつながる

まとめ:実践するごとに家計がラクに!

- 生活防衛資金を確保(生活に必要な最低限×3〜6か月)

- 高金利の借金を返済(住宅ローンは無理に返さなくてもOK)

- 数年以内に使うお金は目的別貯金で管理

- 15年以上先のお金はインデックス投資で運用

- 余裕資金は高配当株などでキャッシュフロー改善

時間の流れで見るとこんなイメージです。

この順番を意識すれば、節約 → 貯蓄 → 投資の流れがスムーズになり、未来の安心と今の暮らしの両方が少しずつラクになっていくはずです。

コメント