「モゲチェックって、無料で住宅ローンを診断してくれるらしいけど……正直、怪しくない?」

そう思って検索した方へ。

実は私も、最初はまったく同じ気持ちでした。

でも実際にモゲチェックの診断を受けてみたら——結論:怪しくありません。

この記事では、実際に診断を受けた体験をもとに、ネットの評判・口コミが本当かどうかと、公式サイトには書かれていないデメリットまで正直にお伝えしますね。

🍀この記事でわかること🍀

- 実際に診断を受けたら何が起きたか(勧誘の有無・結果が届くまでの時間)

- 「怪しい」「しつこい」という評判は本当か

- 無料で使えるカラクリ(=怪しくない理由)

- 正直なデメリット5つと、悪い口コミが生まれる理由

- モゲチェックが向いている人・向かない人

\ 無料5分でローンの「見える化」から /

【体験談】実際にモゲチェック診断を受けたら、こうだった

まずは一番気になるところから。

「登録したら何が起きるのか」を、私の実体験でお見せしますね。

申込みの流れ:入力は5〜10分、結果は当日届いた

わが家は、ハウスメーカーに紹介された地方銀行でそのまま住宅ローンを契約しました。

「本当にこの条件でお得なの?」と一度もたしかめたことがなくて、ずっとモヤモヤしていたんです。

それで思い切って、借り換え診断を申し込んでみました。

今のローンの返済状況(借入額・金利・残り期間など)を入力していくだけで、かかった時間は5〜10分ほど。

スマホで完結のため、書類の提出も、銀行の窓口に行く必要もありません。

この時点では審査もないので、「申し込んだら後に引けなくなるのでは」という心配もいりませんでした。

そして結果は——朝に申し込んで、当日の9時すぎにはメールで診断結果が届きました。

「いつ結果が来るんだろう?」とソワソワする時間がなかったのは、正直ありがたかったです◎

勧誘は?→ 電話ゼロ・ショートメール1回だけ

無料の比較サービスで一番怖いのが「登録した瞬間、営業電話の嵐」ですよね。

私も身構えていました。

実際はどうだったかというと——

- 勧誘の電話:0回

- ショートメール(SMS):1回だけ

- その後の連絡:なし

診断結果がメールで届いて、それで終わり。

営業電話に身構えてたのに、SMS1回だけ。

ちょっと拍子抜けでした(笑)

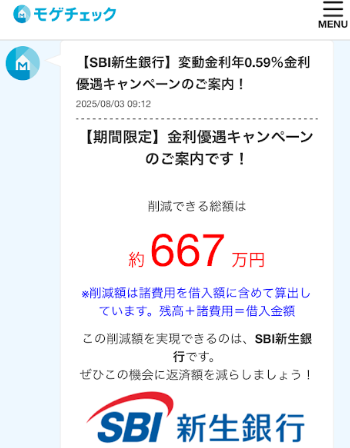

診断結果の画面はこんな感じでした

診断結果には、今より低い変動金利のプランが並んでいました。

中でも目を引いたのが、SBI新生銀行の変動金利 年0.59%(2025年8月時点)。

画面には「削減できる総額 約667万円」という大きな数字が表示されていました。

667万円✨️

数字だけ見ると「借り換えたほうが得では?」と思えますよね。

ただ、わが家の場合はここからが本番でした。

わが家の結論:借り換えは見送りました

わが家のローンは、夫婦ペアローン × 預金連動型(10年固定)という少し特殊な組み合わせです。

預金連動型というのは、「銀行に預けている預金の残高に応じて、実質的に払う利息が減る」タイプのローンのこと。表面上の金利だけを見ても、本当の負担はわからないんです。

預金残高をふまえて計算し直すと、わが家の実質負担は約0.5%。

診断で提示された0.59%よりも、実はすでに低かったんです(2026年4月時点の変動金利の平均が1.0%であることを考えても、かなり有利な条件でした)。

「667万円削減」という表示は、あくまで表面上の金利で単純計算した数字で、借り換えには数十万円の諸費用もかかります。

診断の提案は0.59%、わが家の実質負担は約0.5%。数字でくらべて「今のまま」に決めました。

「診断を受けたのに借り換えないなんて、意味なかったのでは?」と思うかもしれません。

でも私は大満足です。

「なんとなく大丈夫だと思う」が「数字でたしかめた上での安心」に変わったこと自体に、大きな価値があったと感じています✨

『667万円削減』には一瞬心が動きました…でも計算したらうちは今のままが正解でした。

▼やめた理由の詳細

モゲチェックとは?仕組みと「無料の理由」を30秒で

体験談を読んで「そもそもモゲチェックって何者?」と思った方のために、仕組みをぎゅっとまとめて説明しますね。

運営しているのはどんな会社?

モゲチェック(MOGE CHECK)は、住宅ローンをオンラインで「診断・比較・相談」できる無料サービスです。

名前の由来は、Mortgage(モーゲージ=住宅ローン)+チェック。

運営は株式会社MFSという、2014年創業の住宅ローン専門フィンテック企業(金融×ITの会社)で、金融庁への登録を受けた正規の事業者です。正体のわからない怪しい会社ではありません◎

できることは2つ

- 借り換え診断:今のローン情報を入力すると、複数の銀行プランと比較した結果が届く

- 新規診断:年収や借入希望額を入力すると、これから組むローンの候補を比較できる

どちらも5〜10分程度で完了、スマホだけで完結します。

なぜ無料?→ 銀行からの紹介手数料で成り立っているから

「無料」と聞くと逆に怪しく感じますよね。

理系ママとしては、ここのカラクリをたしかめないと安心できませんでした。

答えはシンプルで、モゲチェックは銀行からの紹介手数料で運営されています。

- ユーザーが診断・比較する(無料)

- 気に入った銀行のローンに申し込む

- 契約が成立したら、銀行がモゲチェックに紹介手数料を払う

つまり、お金の出どころは私たちユーザーではなく銀行側。

不動産の仲介や保険の比較サイトと同じ、昔からあるおなじみの仕組みなんです。

しかも、どの銀行に申し込んでも手数料の仕組みは同じなので、特定の銀行だけをゴリ押しする理由がないのもポイント。

「無料=怪しい」ではなく、「無料になるちゃんとした理由がある」サービスだと、たしかめられました。

ただしあとで詳しくお話ししますが、掲載されている銀行がすべてではない点は知っておいてくださいね。

良い評判・口コミは本当?実際に使った私が検証してみた

ネットでモゲチェックの口コミを調べると、だいたい3パターンに分かれます。

- パターンA:「使って良かった」系(勧誘がない・結果が早い・節約できた)

- パターンB:「期待外れだった」系(思ったより安くならなかった等)

- パターンC:「とりあえず試した」系(様子見の感想)

パターンCの「とりあえず診断だけ受けてみた」という声が一定数あること自体、「登録しても営業攻めに遭わない=気軽に試せるサービス」であることの、なによりの証拠だと私は思うんです。

本当に勧誘がしつこいサービスなら、「様子見で使った」なんて気楽な口コミは残りにくいはずですから。

その上で、良い評判(パターンA)でよく見かける3つの声を、実際に使った私の体験と照らしてたしかめていきますね。

検証①「勧誘の電話が来ない」→ 本当でした

私の場合、電話はゼロ、SMSが1回だけ。

体験談の通りです。

これには理由があります。

モゲチェックは銀行からの紹介手数料で成り立つ仕組みなので、電話で無理に営業をかける必要がそもそもないんです。

ユーザーが自分の意思で銀行に申し込んでくれれば、それで成立するサービス。

「勧誘がない」のは偶然ではなく、仕組みからしてそうなっていると考えられます。

検証②「結果が届くのが早い」→ 本当でした

私は朝申し込んで、当日9時すぎに結果が届きました。

「当日中に届いた」という口コミは、私の体験とも一致します。

検証③「借り換えで大幅に節約できた」→ 条件次第です

ここは正直に言いますね。

全員が節約できるわけではありません。

たとえば「適用金利1.5%・残債3,500万円・残り30年」の人が金利1.0%に借り換えられた場合、諸費用を差し引いても約153万円の節約になる計算です。

金利差が大きい人にとっては、口コミ通り「大幅節約」は十分あり得ます◎

一方、わが家のように今の条件がすでに良い場合は、診断を受けても「借り換え不要」という結論になります。

「節約できた」という口コミは嘘ではないけれど、あなたに当てはまるかは今のローン条件次第——これが実際に使った私の結論です。

悪い評判の正体と、デメリット5つを正直に解説

次に、悪い評判(パターンB)の側です。

そもそも、なぜ「怪しい」と言われるのか

検索候補に「モゲチェック 怪しい」が出てくる理由をひもといてみると、だいたいこの3つに行き着きます。

- 無料だから:「タダより高いものはない」という感覚。→ 実際は銀行からの紹介手数料という、わかりやすいお金の流れがあります(前述)

- お金の話なのにネット完結だから:「大事な住宅ローンの話を、顔の見えないサービスに任せていいの?」という不安。→ 運営は金融庁登録の正規事業者です

- 「期待外れだった」という口コミを見かけるから:これが今回いちばんたしかめたいポイントです

結論から言うと、悪い口コミの多くは「期待とのズレ」から生まれています。

モゲチェックが何でもできる魔法のサービスだと期待して使うと、ガッカリするポイントが確かにあるんです。

実際に使った私が感じたデメリットを、ズレの正体と「どう補えばいいか」をセットで5つ挙げますね。

デメリット① 対面・電話での相談はできない

モゲチェックはオンライン完結のサービスです。

「住宅ローンという人生最大級の決断を、顔も見えない画面だけで進めるのは不安」という方には向きません。

「対面や電話で手厚く相談に乗ってもらえる」と期待して使うとズレます。

補い方:チャットでの相談は可能です。実際に使いましたが、返信も早く、個人的には困りませんでした。

デメリット② 提携ローンは比較できない

建築会社や不動産会社経由の「提携ローン」(優遇金利がつくことが多い)は、モゲチェックの比較対象外です。

提携ローンの優遇込みで比べたい人には物足りません。

補い方:提携ローンの見積もりを先にもらっておき、モゲチェックの診断結果と自分で並べて比べれば、「提携の優遇は本当にお得なのか」の判断材料になります。

デメリット③ 地方銀行の選択肢が少ない

掲載されているのはネット銀行やメガバンクが中心で、地方銀行の選択肢は多くありません。

「地元の銀行と比較したい」という方には合わないことがあります。

すべての銀行をカバーした診断だと期待するとズレます。

補い方:ネット銀行の低金利を「相場のものさし」として持った上で、地元の銀行に条件交渉や相談をする、という使い方なら地銀派にも意味があります。

デメリット④ 診断結果=審査通過ではない

診断はAIによる「目安のシミュレーション」です。

実際の審査では年収・勤続年数・信用情報などが細かく見られるため、「診断ではOKだったのに審査に落ちた」というケースもあり得ます。

診断結果を内定通知のように受け取るとズレます。

補い方:診断結果は「申し込む価値があるかどうかの、最初のふるい分け」と考えて、審査は審査で別物と割り切ること。これだけでガッカリはかなり減ります。

デメリット⑤ 特殊な条件のローンには対応しきれない

これは私自身が一番実感したところです。

わが家はペアローン × 預金連動型という条件でしたが、入力項目がこの特殊さを反映しきれず、診断結果をそのまま鵜呑みにはできませんでした。

表面金利だけの比較になるので、預金連動型のような特殊なローンの人は、結果を「参考程度」にとどめる必要があります。

補い方:わが家がやったように、診断で出た金利を「相場」として受け取り、自分のローンの実質負担(わが家なら約0.5%)と自分で計算して比べれば、特殊条件でも診断を活かせます。

まとめると:「悪い評判」=「怪しい」ではない

5つのデメリットを見て気づいてほしいのは、どれも「サービスが詐欺的」という話ではなく、「守備範囲の外だった」という話だということなんです。

「思ったより安くならなかった」という口コミの多くも、元のローン条件が良かったか、少し特殊な条件で単純に比べられなかったか——つまり期待とのズレです。

守備範囲がわかった上で使えば、モゲチェックは十分信頼できる道具だと私は考えています。

モゲチェックが向いている人・向かない人/使うべきタイミング

ここまでの内容をふまえて、「結局、私は使うべき?」に答えますね。

向いている人

- 今のローンが本当にお得か、一度もたしかめたことがない人

- 借り換えに興味はあるけど、どこで比較すればいいかわからない人

- これから家を買う予定で、ローン候補をざっくり比較したい人

- 銀行の窓口に相談しに行くのはハードルが高い人

- 営業電話が苦手で、自分のペースで検討したい人

とくに目安として、「金利1.5%以上・残高1,000万円以上・残り期間10年以上」のどれかに当てはまる人は、借り換えメリットが出る可能性が十分あります。

診断を受ける価値ありです♪

向かない人

正直なところ、基本的に向かない人はいないと思います。

診断は無料ですし、今より条件の良いローンが見つからなかったとしても、「今のローンが十分お得だった」と確認できるからです。

あえて言うなら、PCやスマホでの入力作業が苦手な人は少し手間に感じるかもしれません。

使うべきタイミング

- 固定期間の終了が近づいているとき(10年固定の終了前など、条件が変わる節目)

- 金利が動いたニュースを見たとき(2026年は変動金利が15年ぶりに1%水準へ上昇という節目の年です)

- 家計の固定費を見直そうと思い立ったとき

逆に、借りたばかりの直後や、残高がかなり少なくなっている場合は、借り換えメリットが出にくいので急ぐ必要はありません。

ちなみに「今から選ぶなら変動と固定どっち?」という論点は、それだけで1記事分あるので別記事にまとめています。

よくある質問(FAQ)

最後に、「怪しい?」と検索する方が抱きがちな疑問に、実際に使った立場からまとめて答えますね。

まとめ:怪しくない。ただし「守備範囲」を理解して使おう

最後に、この記事の要点をまとめますね。

- モゲチェックは金融庁登録の正規事業者が運営する無料サービス。怪しくない

- 無料の理由は銀行からの紹介手数料という、わかりやすいお金の流れ

- 実際に使ったら勧誘電話ゼロ・SMS1回・結果は当日だった

- ただしデメリットは5つある(対面相談不可・提携ローン対象外・地銀が少ない・審査保証なし・特殊ローンに弱い)

- 悪い口コミの多くは「期待とのズレ」。守備範囲がわかっていれば信頼できる道具

住宅ローンは、家計の中でいちばん大きな固定費ですよね。

わが家は診断の結果「今のままがベスト」でしたが、それでも「なんとなく大丈夫」が「たしかめた上での安心」に変わりました。

借り換えるかどうかを決めるのは、診断を受けた後でかまいません。

まずは5〜10分、自分のローンを「見える化」するところから始めてみてくださいね✨

借り換えはしなかったけど、『たしかめた上での安心』が手に入ったのは大きかったです◎

\ 無料5分でローンの「見える化」から /

コメント